Autore: Ernesto Gionta

Data di pubblicazione: 20 marzo 2026

BCE MARZO 2026: TASSI FERMI AL 2%, INFLAZIONE IN SALITA. COSA CAMBIA PER IL TUO MUTUO

Ieri, 19 marzo 2026, la Banca Centrale Europea ha lasciato i tassi di interesse fermi al 2%. Per la sesta volta consecutiva, nessun taglio. Nessun rialzo. Ma attenzione: il fatto che Francoforte non abbia toccato i tassi non significa che per il tuo mutuo non cambi nulla. Anzi.

La riunione della BCE di marzo 2026 era tra le più attese degli ultimi mesi. Il motivo? La guerra in Iran e le sue ripercussioni sui prezzi dell’energia, che stanno riscrivendo le previsioni sull’inflazione e, di conseguenza, le aspettative su cosa faranno i tassi nei prossimi mesi. Il petrolio Brent ha superato i 111 dollari al barile, il gas naturale europeo è balzato del 13%. E quando l’energia costa di più, tutto costa di più, compreso il tuo mutuo.

In questo articolo ti spiego nel dettaglio cosa ha deciso la BCE, perché l’ha fatto, e soprattutto cosa significa concretamente per chi ha un mutuo a tasso variabile, per chi ne sta cercando uno nuovo e per chi sta valutando una surroga. Con dati aggiornati a oggi, 20 marzo 2026.

In questo articolo

- Cosa ha deciso la BCE il 19 marzo 2026

- Perché i tassi sono rimasti fermi: inflazione e guerra in Iran

- Mutui a tasso variabile: l'Euribor sale e la rata aumenta

- Mutui a tasso fisso: il rifugio nella tempesta

- Surroga del mutuo a marzo 2026: conviene ancora?

- Mutui green e Fondo Consap: le opportunità da non perdere

- Cosa fare adesso: 3 azioni concrete

- Domande frequenti

Cosa ha deciso la BCE il 19 marzo 2026

Il Consiglio direttivo della BCE, presieduto da Christine Lagarde, ha confermato i tre tassi di riferimento ai livelli attuali:

È la sesta riunione consecutiva senza variazioni. Il ciclo di tagli che aveva portato il tasso sui depositi dal 3,75% di settembre 2024 al 2% di giugno 2025 si è arrestato. E questa volta, a differenza delle pause precedenti, il mercato non si aspetta più ulteriori riduzioni. Anzi: secondo Goldman Sachs Asset Management, la prossima mossa della BCE potrebbe essere un rialzo, non un taglio.

Perché i tassi sono rimasti fermi: inflazione e guerra in Iran

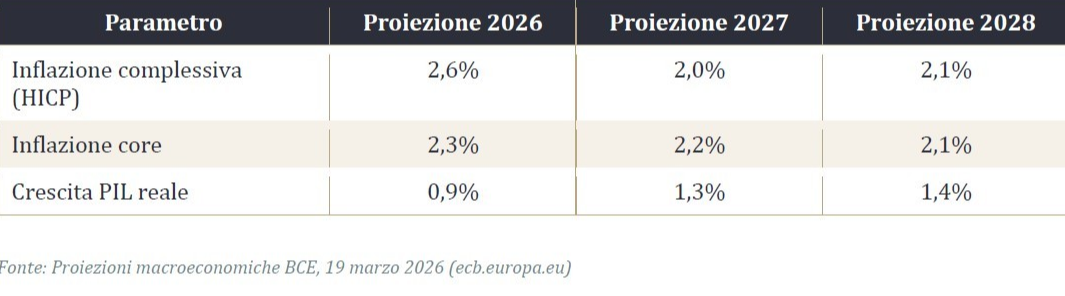

La risposta è in una parola: inflazione. Le nuove proiezioni degli esperti BCE hanno rivisto drasticamente al rialzo le stime sui prezzi al consumo per il 2026, passando dall’1,9% previsto a dicembre a un ben più preoccupante 2,6%. Il motivo principale? L’escalation del conflitto in Medio Oriente e il suo impatto diretto sui mercati energetici.

Lagarde è stata molto chiara in conferenza stampa: “La guerra in Medio Oriente ha reso le prospettive significativamente più incerte, generando rischi al rialzo per l’inflazione e rischi al ribasso per la crescita economica.”

Il dato sulla crescita è altrettanto significativo: il PIL dell’Eurozona nel 2026 è stato tagliato allo 0,9%, dall’1,2% stimato a dicembre. Uno scenario che gli economisti definiscono di “stagflazione latente”: l’economia rallenta mentre i prezzi salgono. È la combinazione più

difficile da gestire per una banca centrale, perché alzare i tassi frenerebbe l’inflazione ma aggraverebbe il rallentamento economico.

In uno scenario avverso, con interruzioni prolungate delle forniture energetiche dallo Stretto di Hormuz, l’inflazione potrebbe raggiungere il 3,5%. In uno scenario grave, addirittura il 4,4%. Non siamo ancora lì, ma la BCE ha voluto mettere tutti in guardia.

Mutui a tasso variabile: l'Euribor sale e la rata aumenta

Ecco il punto che riguarda direttamente chi ha un mutuo a tasso variabile. Anche se la BCE non ha toccato i tassi ufficiali, l’Euribor si muove già da solo. Tra il 27 febbraio e il 16 marzo 2026, l’Euribor a 3 mesi è cresciuto di circa 15 punti base. Sembra poco, ma tradotto in soldoni significa un aumento di circa 10 euro al mese sulla rata già dalla prossima scadenza di aprile.

Euribor 3 mesi al 19 marzo 2026: in risalita di 15 punti base rispetto a fine febbraio. Le proiezioni basate sui contratti Futures indicano che potrebbe raggiungere il 2,5% entro fine anno, con un aggravio complessivo sulla rata di circa 30 euro al mese.

Perché l’Euribor sale anche se la BCE non ha alzato i tassi? Perché l’Euribor riflette le aspettative del mercato sul futuro costo del denaro. Se gli operatori finanziari iniziano a scontare la possibilità che i tassi non scendano più, o addirittura risalgano, l’Euribor si muove in anticipo. È come un termometro che misura non la temperatura di oggi, ma quella che il mercato si aspetta domani.

Se hai un mutuo a tasso variabile, questa è la situazione concreta: la tua rata potrebbe continuare a salire nei prossimi mesi, anche senza nuove decisioni della BCE. Ed è il momento giusto per valutare le tue opzioni.

Mutui a tasso fisso: il rifugio nella tempesta

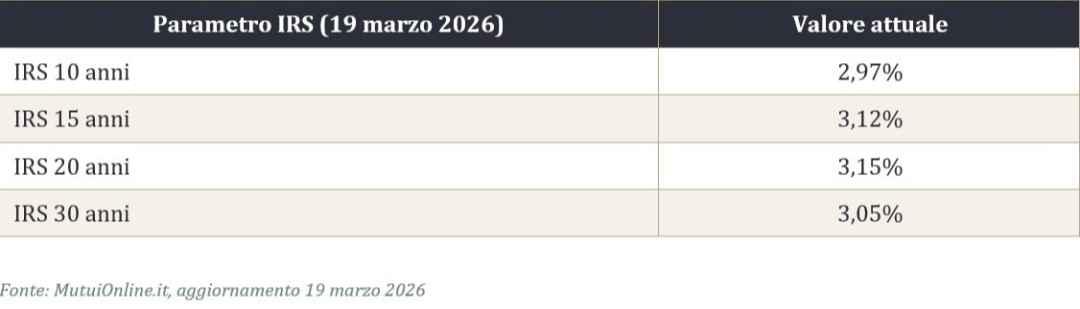

Il quadro per chi cerca un mutuo a tasso fisso è molto diverso, e per certi versi più rassicurante. Gli indici IRS (Eurirs), che determinano il costo dei mutui a tasso fisso, mostrano una stabilità notevole nonostante le turbolenze geopolitiche.

Da notare un dato interessante: l’IRS a 30 anni (3,05%) è più basso di quello a 20 anni (3,15%). Questa leggera inversione della curva indica che il mercato sconta una crescita economica debole nel lungo periodo, mantenendo i rendimenti compressi nonostante le tensioni inflattive di breve termine.

In pratica, per chi deve stipulare un nuovo mutuo oggi, il tasso fisso rappresenta una sorta di assicurazione contro la volatilità. Con le migliori offerte sul mercato che partono da un TAN del 2,59% per immobili in classe energetica elevata, è possibile bloccare una rata stabile per 20 o 30 anni a condizioni che, nel contesto attuale di incertezza geopolitica, appaiono particolarmente vantaggiose.

Surroga del mutuo a marzo 2026: conviene ancora?

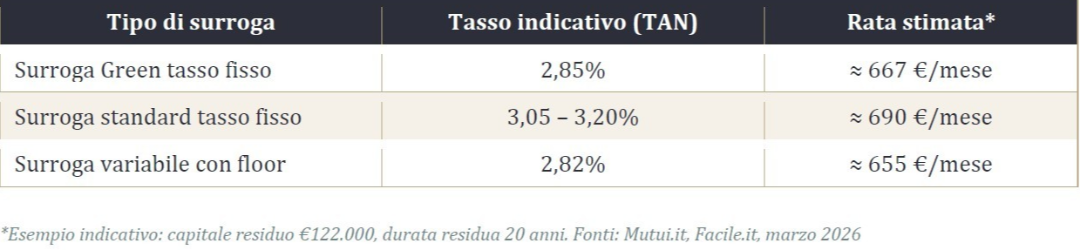

Il mercato delle surroghe sta vivendo una fase di stabilizzazione selettiva. Il peso delle surroghe sul totale delle richieste è sceso dal 31% del 2025 al 21% attuale, ma l’interesse resta alto per chi possiede mutui variabili stipulati in momenti di tassi crescenti o per chi vuole convertire un vecchio mutuo fisso sottoscritto a tassi superiori al 4%.

Le simulazioni aggiornate a metà marzo 2026 mostrano che le operazioni più competitive mantengono tassi finiti sotto la soglia del 3%:

Un aspetto da tenere presente: la competizione tra banche si è spostata sulla qualità del profilo del mutuatario. Chi ha un immobile efficiente dal punto di vista energetico e un reddito stabile può negoziare condizioni molto migliori della media. Questo è un punto che molti trascurano: la surroga non è uguale per tutti, e il tuo potere contrattuale fa la differenza.

Mutui green e Fondo Consap: le opportunità da non perdere

Due agevolazioni meritano un'attenzione particolare nel contesto attuale.

Mutui green: tassi ridotti per case efficienti

Gli istituti di credito stanno incentivando l’acquisto di case ad alta efficienza energetica (classi A e B) con tassi estremamente competitivi. Le migliori offerte sul mercato a marzo 2026 partono da un TAN del 2,59%, con TAEG intorno al 2,79%. In molti casi, le banche azzerano le spese di istruttoria e rimborsano la perizia, rendendo il costo totale del credito significativamente più basso rispetto ai prodotti ordinari.

Fondo di Garanzia Prima Casa (Consap)

Il Fondo Consap è stato rifinanziato fino al 31 dicembre 2027. Questo strumento è fondamentale per i giovani under 36 e per le famiglie numerose, perché permette di ottenere mutui fino al 100% del valore dell’immobile grazie alla garanzia statale.

Cosa fare adesso: 3 azioni concrete

Dopo aver analizzato i dati, ecco cosa ti consiglio di fare a seconda della tua situazione.

Se hai un mutuo a tasso variabile: non aspettare che l’Euribor salga ancora. Fai una simulazione di surroga a tasso fisso oggi stesso. Il differenziale tra variabile e fisso si sta restringendo, e più aspetti, meno margine di risparmio avrai. Considera anche le opzioni di surroga green se il tuo immobile ha una buona classe energetica.

Se stai cercando un mutuo per comprare casa: il tasso fisso oggi è la scelta più prudente. Con l’IRS stabile intorno al 3%, puoi bloccare un costo certo per tutta la durata del finanziamento.

Verifica se rientri nei requisiti per il Fondo Consap e per i mutui green: la combinazione delle due agevolazioni può fare una differenza significativa.

Se hai un vecchio mutuo fisso sopra il 4%: la surroga è probabilmente l’operazione più conveniente che puoi fare quest’anno. Passare da un tasso del 4,5% a un tasso del 3,5% su un capitale residuo di €150.000 significa risparmiare oltre 100 euro al mese. Su 15 anni residui, parliamo di oltre 18.000 euro di interessi in meno.

Domande frequenti

I tassi della BCE scenderanno ancora nel 2026?

Al momento è improbabile. Le nuove proiezioni sull’inflazione al 2,6% rendono difficile giustificare ulteriori tagli. Secondo diversi analisti, è più probabile che la prossima mossa della BCE sia un rialzo, non una riduzione. Tutto dipenderà dall’evoluzione del conflitto in Iran e dal suo impatto sui prezzi dell’energia.

Quanto può ancora salire l’Euribor?

Le proiezioni basate sui contratti Futures indicano un Euribor a 3 mesi intorno al 2,5% entro fine 2026. In uno scenario avverso, con ulteriori rialzi dei tassi BCE, potrebbe superare il 3%. Per chi ha un mutuo variabile, questo si tradurrebbe in un aumento della rata tra i 30 e i 70 euro al mese rispetto ai livelli attuali.

La surroga del mutuo è davvero gratuita?

Sì, per legge (Decreto Bersani 2007) la surroga non comporta alcun costo per il mutuatario. Spese notarili, istruttoria e perizia sono tutte a carico della nuova banca. L’unico costo è la tassa per l’annotazione ipotecaria di 35 euro.

Conviene aspettare a stipulare un mutuo?

Nel contesto attuale, aspettare comporta un rischio. Se l’inflazione non rientra e la BCE dovesse alzare i tassi, sia l’Euribor che l’IRS salirebbero, rendendo i mutui più costosi. Il tasso fisso intorno al 3% rappresenta oggi una finestra di opportunità che potrebbe non durare a lungo.

Cosa sono i mutui green e chi può richiederli?

I mutui green sono finanziamenti a condizioni agevolate destinati all’acquisto di immobili ad alta efficienza energetica (classi A e B). Non ci sono limiti di età o reddito per accedervi: l’unico requisito è la classe energetica dell’immobile. I tassi sono mediamente inferiori di 0,30-0,50 punti rispetto ai mutui ordinari.

Conclusione: la parola d'ordine è selettività

La riunione della BCE del 19 marzo 2026 segna un punto di svolta. Il ciclo di tagli dei tassi è finito. L’inflazione torna a preoccupare. L’Euribor è in risalita. Ma questo non significa che non ci siano opportunità.

La convenienza oggi non è più generalizzata, ma risiede nelle scelte mirate: surroghe verso il tasso fisso, mutui green, Fondo Consap. Chi agisce con consapevolezza e tempestività può ancora ottenere condizioni eccellenti. Chi aspetta rischia di pagare un prezzo più alto.

Ogni situazione è diversa, e i numeri che hai letto in questo articolo sono indicativi. Per capire quale strategia è la più adatta alla tua situazione specifica — che tu abbia un mutuo in corso o stia per richiederne uno — la cosa più importante è fare un’analisi personalizzata con i tuoi dati reali.

Vuoi capire come la decisione della BCE impatta il tuo mutuo? Contattami per un’analisi gratuita della tua situazione. Insieme possiamo valutare se una surroga, un rifinanziamento o una nuova strategia è la scelta giusta per te.

Passa al livello successivo

Con la mia consulenza finanziaria avrai a disposizione tutto il supporto di cui hai bisogno per pianificare i tuoi obiettivi e investire in modo sicuro, specifico e consapevole.

Richiedi una consulenza